Taxe de séjour

En 2005, la CCGVM a instauré une taxe de séjour sur l’ensemble du territoire. Le montant de la taxe est fixé par délibération votée en Conseil de Communauté. Les élus intercommunaux ont souhaité instaurer une taxe calculée au réel plus équitable qu’une taxe forfaitaire.

Les tarifs sont déterminés en accord avec les services de la Ville d’Epernay afin de garantir l’égalité concurrentielle sur des territoires limitrophes.

Les recettes de cette taxe sont exclusivement affectées aux dépenses destinées au développement touristique du territoire

NOUVEAUTÉS

À partir du 1er janvier 2026, deux évolutions concernant la taxe de séjour entreront en vigueur. Objectif : renforcer le financement du tourisme local et départemental.

– Une augmentation tarifaire de deux catégories d’hébergement

Pour éviter toutes formes de concurrence entre les territoires, la Ville d’Epernay et la Communauté de Communes adoptent depuis plusieurs années une grille tarifaire commune. A la demande de la Ville d’Epernay, deux catégories d’hébergement verront leur taxe de séjour légèrement augmenter (+0.10€).

– Une taxe additionnelle départementale

Fixée à 10% du montant de la taxe de séjour par le Département de la Marne, cette recette supplémentaire viendra soutenir les actions touristiques et les aménagements portés par le Département.

ATTENTION : Les communes d’Aÿ-Champagne et Hautvillers ont mis en place une limitation concernant les meublés de tourisme. Si vous souhaitez ouvrir un meublé de tourisme, vous devez préalablement vous renseigner auprès de la mairie concernée.

Obligations des hébergeurs :

1/ La taxe de séjour est collectée toute l’année par les hébergeurs* (hôtels, gîtes, chambres d’hôtes…) pour le compte de la CCGVM ; elle doit apparaître distinctement sur la facture des clients.

Une plateforme de gestion de la taxe de séjour est mise à disposition des hébergeurs.

https://taxe.3douest.com/ccgvm.php

*cas particulier : L’obligation pour les plateformes types AirBn’B de collecter directement la taxe de séjour (tiers collecteurs). Attention, si vous cumulez des locations via des plateformes et des locations en direct, vous devrez alors continuer à percevoir la taxe de séjour pour toutes les locations hors plateformes.

Par ailleurs, vous devez vous renseigner auprès des différentes plateformes de location que vous utilisez pour savoir si la collecte est bien effectuée et comment est reversé la taxe de séjour (directement auprès de la collectivité ou au loueur qui doit ensuite la reverser à la collectivité).

2/ Ouverture d’un nouvel établissement, le propriétaire doit déclarer son activité en mairie avant l’ouverture.

Pour un meublé de tourisme : (cerfa 14004*04)

Pour une chambre d’hôtes : (cerfa 13566*03)

Le service Tourisme de la Communauté de Communes reste à votre disposition (03.26.56.95.24) pour vous renseigner et faciliter la mise en place de la taxe de séjour (tarif à appliquer, cas d’exonérations…).

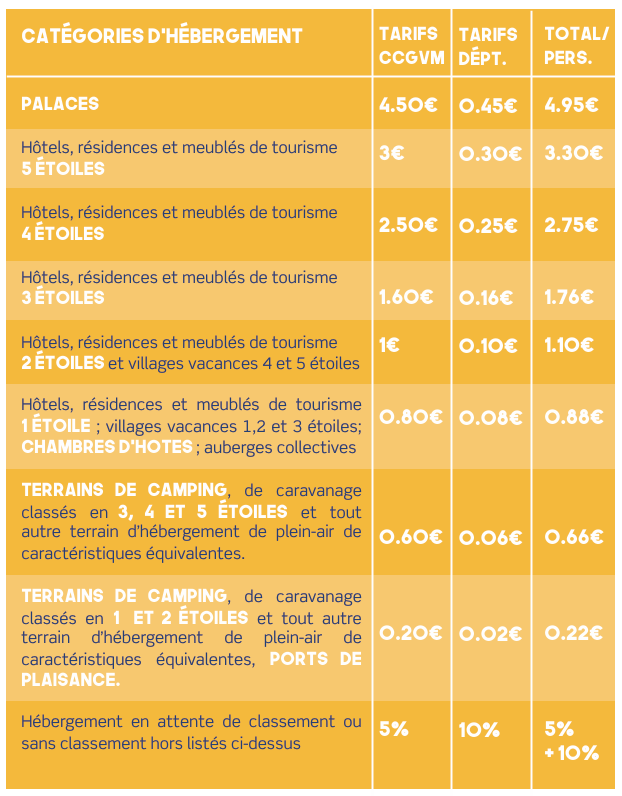

A/ Les tarifs